Агробізнес

Тенденції розвитку фруктового бізнесу

08.05.2009

732

Минув рік після вступу України в СОТ. Ця поважна організація контролює 97% міжнародної торгівлі, і, для того щоб стати її членом, Україні довелося суттєво змінити законодавчу базу й витратити на це 15 років. Скептиків та опонентів, звичайно, вистачало. Їх, мабуть, і не поменшало, особливо це стосується тих, хто на власному досвіді переконався, що таке вільна торгівля. Щодо сільського господарства та садівництва, зокрема, важко пояснити виробникам, чому польські яблука, политі фунгіцидним дощем перед збиранням урожаю й щедро "здобрені" субсидіями Євросоюзу, мають завозити в Україну практично без усякого збирання мита, але, на жаль, чи, на щастя, ера вільної торгівлі закінчилася, й криза - це не основна причина.

Минув рік після вступу України в СОТ. Ця поважна організація контролює 97% міжнародної торгівлі, і, для того щоб стати її членом, Україні довелося суттєво змінити законодавчу базу й витратити на це 15 років. Скептиків та опонентів, звичайно, вистачало. Їх, мабуть, і не поменшало, особливо це стосується тих, хто на власному досвіді переконався, що таке вільна торгівля. Щодо сільського господарства та садівництва, зокрема, важко пояснити виробникам, чому польські яблука, политі фунгіцидним дощем перед збиранням урожаю й щедро "здобрені" субсидіями Євросоюзу, мають завозити в Україну практично без усякого збирання мита, але, на жаль, чи, на щастя, ера вільної торгівлі закінчилася, й криза - це не основна причина.

Країни почали піднімати митні ставки, почали використовувати інші інструменти для захисту внутрішнього ринку, й Україна не стала винятком. Як відомо, було введено додатково 13%-не мито на цілу низку продуктів, у тому числі й на яблука. Та все це було зроблено не для того, щоб захистити вітчизняного товаровиробника, а для того, щоб наповнити бюджет і поліпшити платіжний баланс. Звичайно, наповнити бюджет у такий спосіб не вдалося, платіжний баланс за кілька останніх років став позитивним не завдяки 13%-ному митному збору, а внаслідок девальвації гривні й тому, що імпорт не є конкурентним на українському ринку.

У кризі важко знайти щось позитивне, але воно має бути: по-перше, - це шанс для України перейти від економіки споживання до економіки виробництва, що ж стосується виробників, то, можливо, це шанс переосмислити й змінити ідею стрімкого неконтрольованого росту до стратегій виражених інвестицій. І, по-друге, це шанс для українських товаровиробників повернути або завоювати знову український ринок.

Конкурентні переваги в українських товаровиробників є, а саме: родючі грунти, чудові кліматичні умови (які дають можливість успішніше вирощувати органічну продукцію, ніж в інших країнах Європи), дешеві трудові ресурси (правда, можна сказати, що й продуктивність їхня низька, але це інше питання), досягнення українських наукових установ тощо. Але чомусь усі ці конкурентні переваги не використовують. У нас продають польські яблука, польські суниці, порічки... Що цікаво - цю ж продукцію, в цей самий сезон, можуть вирощувати й продавати українські виробники. Українські сорти не цікавлять українських виробників, а  цікавлять іноземних, не секрет, що сорти Інституту садівництва УААН реєструють у Нідерландах, великі кооперативи-монстри зацікавлені новими сортами груш Придністровської дослідної станції відділу Інституту садівництва. Свого часу вони відбили в України російський ринок, а тепер серйозно зацікавилися такими сортами яблук, як Ранет Семеренка, Кальвіль. Тобто ми всі ці конкурентні переваги втрачаємо, а криза (рано чи пізно) закінчиться - і знову почнеться зростання економіки. І якщо українські виробники зроблять правильні кроки, тоді буде шанс не лише відвоювати український ринок, а й вийти на зовнішні.

цікавлять іноземних, не секрет, що сорти Інституту садівництва УААН реєструють у Нідерландах, великі кооперативи-монстри зацікавлені новими сортами груш Придністровської дослідної станції відділу Інституту садівництва. Свого часу вони відбили в України російський ринок, а тепер серйозно зацікавилися такими сортами яблук, як Ранет Семеренка, Кальвіль. Тобто ми всі ці конкурентні переваги втрачаємо, а криза (рано чи пізно) закінчиться - і знову почнеться зростання економіки. І якщо українські виробники зроблять правильні кроки, тоді буде шанс не лише відвоювати український ринок, а й вийти на зовнішні.

Яке ж місце займає Україна в світі з вирощування яблук?

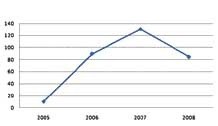

Дані світової статистичної організації за 2007 рік свідчать, що 43% виробництва яблук у світі належать Китаю, і досить цікаву тенденцію прогнозують експерти щодо цієї країни. Так, виробництво яблук, якщо порівнювати з 2002 роком, становило тут 19 млн т, а до 2015 року воно зросте до 30 млн т за рік. Це стало можливим завдяки державній підтримці, яку одержують китайські господарства у виробництві фруктів. На Україну припадає лише 1% виробництва яблук у світі, на Польщу - вдвічі більше: 2%. Тож розглянемо ситуацію, що склалася на ринку яблук у наших найближчих сусідів. Торік тут ситуація з урожаєм яблук не склалася, й Польща виробила близько 3 млн т яблук, із них 50% виростили в інтенсивних садах, решту 50 - у господарствах з невеликою площею. Щодо ціни, то на 9-15 березня 2009 року (яблука в картонній упаковці) ця продукція коштувала: яблука червоних сортів - 0,18-0,2 /кг, Голден Делішеc - 0,37-0,4 /кг, яблука для переробки - 3-4 євроцент/кг. На діаграмі показано імпорт польських яблук до України. В 2008 році він помітно знизився проти 2007 року, причини - неотримання валового врожаю, але тенденції 2009 року можуть бути зворотними.

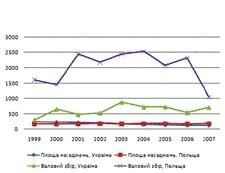

На рис. 3 показано діаграфи виробництва яблук у Польщі та в Україні. Практично з однаковими площами насаджень яблунь валовий збір цих фруктів в Україні вдвічі менший, ніж у сусідній державі. І це тоді, коли ми маємо всі переваги для їхнього вирощування.

Ще один наш найбільший сусід - російський ринок. Експерти прогнозують досить швидкі темпи зростання виробництва плодово-ягідної продукції в цій країні.

Темпи зростання російського ринку свіжих овочів і фруктів становлять 5%, обсяг ринку - 5,7 млрд дол., але це дані докризового періоду, нині тут, як і в Україні, спостерігається тенденція до заниження споживання фруктів населенням. Оскільки більшість територій Росії не є сприятливими для вирощування плодово-ягідної продукції, частка імпортних фруктів становить 60-70%, а деякі експерти вважають, що навіть 90% фруктів імпортують до Росії, і на яблука припадає четверта  частина (25%). Що стосується цін, то на 15 березня 2009 року середня ціна польських яблук була такою: 28-32 руб./кг (0,62- 0,72 /кг): Голден Делішеc - 37-40 руб./кг (0,8-0,9 /кг), Гренні Сміт - 50-65 руб./кг (1,1-1,5 /кг). Ці цифри дають можливість зрозуміти, що ми сьогодні спостерігаємо тенденцію до зменшення зацікавленості російських оптових покупців яблуками, які вирощено в Україні, бо Росії дешевше ввозити яблука з Польщі, ніж з України.

частина (25%). Що стосується цін, то на 15 березня 2009 року середня ціна польських яблук була такою: 28-32 руб./кг (0,62- 0,72 /кг): Голден Делішеc - 37-40 руб./кг (0,8-0,9 /кг), Гренні Сміт - 50-65 руб./кг (1,1-1,5 /кг). Ці цифри дають можливість зрозуміти, що ми сьогодні спостерігаємо тенденцію до зменшення зацікавленості російських оптових покупців яблуками, які вирощено в Україні, бо Росії дешевше ввозити яблука з Польщі, ніж з України.

Тоді як Україна експортувала 94% цього продукту саме в Росію і лише 6% вивозили на переробку до Австрії, що становить усього 12,21 тис. т яблук. Якщо розглядати структуру імпорту, то найбільшу кількість яблук в Україну завезли з Польщі - 82% загальної структури, незначну частину - з Грузії (9%), Італії (4%) та інших країн. Тож між імпортом та експортом спостерігається дисбаланс: вивозимо 12,21 тис. т, ввозимо 103,46 тис. т. Така тенденція спостерігається останні три роки, а така мала частка експорту України плодово-ягідної продукції пояснюється невідповідністю продукції стандартам Євросоюзу та деяким світовим стандартам.

Після вступу України в СОТ було прийнято митні тарифи на плодоовочеву продукцію, зокрема на яблука: 0% - з грудня до березня і 10% - з 1 квітня до 30 листопада. Нещодавно було прийнято Закон "Про змінення деяких законодавчих актів" у зв'язку з подоланням кризових явищ і введено 13%-ну надбавку на товари критичного імпорту, але відразу ж КабМін прийняв постанову про її відміну (яблука входили до товару критичного імпорту). Тут ситуація теж була цікава: деякі польські видання написали, що польських виробників яблук рішення українського уряду про 13%-не мито зовсім не налякало, і в переддень прийняття цього законопроекту в Польщі 200 вантажних автомобілів були затарені й готові завезти яблука до України. В Польщі зафіксовано перевиробництво яблук, і експерти прогнозують перевиробництво там яблучного концентрату вдвічі. Тож фермери змушені за собівартістю збувати вироблену продукцію, і для України це серйозний сигнал, для того щоб утримати позиції на своєму ринку.

Повернімося до України. Під плодовими насадженнями в 2007 році було 238 тис. га, а валовий збір становив 1,5 млн т. Експерти прогнозували щорічно швидкий приріст валового обороту, пов'язаний зі збільшенням потреб споживання й переробки, який був на рівні 20-25%. Проте ці цифри за минулий період, а як складеться ситуація найближчим часом - сказати важко, так само як і про зростання попиту на плодово-ягідну продукцію. Лідером плодово-ягідної продукції, яку вирощують в Україні, є яблука, їх торік було вироблено 707 тис. т. Яка ж тенденція спостерігається надалі? Починаючи з 90-х років минулого століття, площа плодово-ягідних насаджень скоротилася майже втричі в зв'язку з тим, що більшість садів було закладено ще за радянських часів і тепер вони поступово виходять із плодоношення. Але спостерігається зростання частки інтенсивних садів у структурі насаджень, тобто закладання відбувається досить швидкими темпами, й лідером тут є Вінницька область. Динаміка обсягів закладання плодово-ягідних культур зростає: 2008 року було висаджено 900 га нових плодово-ягідних насаджень тільки на Вінниччині. Це впливає на структуру виробництва і по Україні, на збільшення частки інтенсивних садів та на збільшення частки товарного яблука в структурі продукції.

Споживання продукції

Протягом останніх років споживання в Україні плодово-ягідної продукції зростало, хоча споживаємо вдвічі менше, ніж у країнах Європи та втричі менше, ніж у США, - 42 кг на одну особу. Половина фруктів, які споживають українці, - яблука й банани, на третьому місці - цитрусові плоди, і 30% внутрішнього споживання становить імпортна продукція. Але в зв'язку з кризовим явищем і зменшенням доходів у населення, цей показник не підвищуватиметься.

Свіжий ринок

Тут ситуація потребує значного поліпшення, бо ми не маємо ефективної післязбиральної доробки, охолодження, сортування, пакування продукції, дуже значна потреба в спеціалізованих складах та сховищах. Сьогодні ці вимоги в Україні задоволено менше ніж на 10%. Це тягне за собою багато недоліків, а саме: не дає змоги виробникам працювати з супермаркетами, немає можливості зберігати протягом року продукцію потрібної якості. Це великі втрати в ланцюгах постачання, і, як наслідок, виробник не має можливості постачати велику кількість продукції на свіжий ринок. Тож Україна продає сьогодні через супермаркети лише 5% вирощеної продукції, тоді як країни, що розвиваються, реалізують у цій мережі 70%, а розвинуті країни - близько 90.

Що нас чекає найближчим часом? За чим майбутнє?

Ми бачимо, що часи змінюються. Справа не тільки в тому, що посилюється конкуренція, а й у тому, що змінюються зовнішні умови праці, які не можуть не впливати на фінансові результати кожного господарства. Отже, потрібно переходити від стихійних рішень до планування й виваженості, бо слабкі гравці залишать ринок.

За чим майбутнє? Є багато варіантів. Можливо, це будуть великі агрохолдинги, які формуватимуть великі партії продукції та великий асортимент. А можливо, виробники зрозуміють, що їм вигідніше об'єднатися, для того щоб не інвестувати величезні кошти кожному господарству в сховища чи сортувальні лінії. Наприклад, у Європі виробникам легше в цьому плані, оскільки вони мають дотування як на спорудження сховищ, так і на кооперативну діяльність, а в нас навіть кредити важко взяти на цю справу. Та шляхи до об'єднання є, й треба виходити з цієї ситуації, яка в нас склалася.

Як один з прикладів можливого розвитку назвемо німецький маркетинговий кооператив Landgard, який працює в усій Німеччині і є серйозним гравцем на Європейському ринку. Як він працює - див. схему. Є кілька виробників, які об'єднуються в даний кооператив, але він не є виробничим кооперативом. Функція цього кооперативу - торгівля продукцією. Він здійснює повну консультацію, укладає договори з низкою супермаркетів, ритейлерів, іншими постачальниками й формує список потреб супермаркетів у тій чи іншій продукції. Ті, своєю чергою, складають план: коли, чого і в якому обсязі потрібно закупити. Потім відбувається розподіл обов'язків між виробниками, завдяки чому кожен із них знає, яку продукцію, в якій кількості, якої якості і в який період він має виробити. І в цьому є значні переваги, бо кожен виробник заздалегідь знає, чим він займатиметься. Ця схема ефективно працює ще з початку століття. Отже, в нас є недалеке майбутнє, і як воно складеться, залежить від того, який шлях ми оберемо.

Геннадій Жолобецький

(за матеріалами семінару "Організація продажу плодово-ягідної продукції"

м. Вінниця)

Попередня стаття

Наступна стаття

Читайте також

Інтерв'ю

Від успішного менеджера до засновника бізнесу. Володимир Сисоєнко — засновник, керівник компанії «Нор-Ест Агро» разом із норвезьким інвестором створив команду однодумців, які цінують та люблять сільське господарство. Компанія є надійним... Подробнее

Потенціал зростання органічного сегменту великий, його частка може досягти 5-10%. Тоді як поки що в Україні на нього припадає це менше 0,1% від загального споживання продуктів харчування. І статися це може в найближчі 5-10 років. Багато що... Подробнее

Статті

1

0