Агробізнес

Ринок зерна: прогноз на новий урожай

07.08.2009

1015

У світі основними зерновими культурами є пшениця, кукурудза та ячмінь. Україна - не виняток, тож розглянемо прогноз виробництва та споживання цих видів зерна в 2009-2010 маркетинговому році.

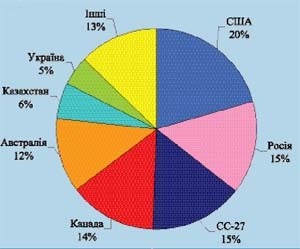

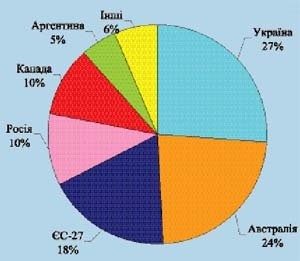

Прогноз структури світового експорту ячменю в 2009/10 МРУ світі основними зерновими культурами є пшениця, кукурудза та ячмінь. Україна - не виняток, тож розглянемо прогноз виробництва та споживання цих видів зерна в 2009-2010 маркетинговому році.

За підсумками 2008-2009 маркетингового року, Україна стала третьою в світі серед країн-експортерів зерна. Попереду тільки Сполучені Штати Америки та Європейський Союз. Цьому сприяв понад 50-мільйонний урожай зерна. Проте, незважаючи на прогнозоване зменшення валового збору в 2009 році, Україна має наміри зберегти за собою позиції провідного експортера.

Пшениця

За інформацією Міністерства сільського господарства США (USDA), світове виробництво пшениці в 2009-2010 маркетинговому році (МР) становитиме 656,5 млн т, що на 25,8 млн т, або 4%, менше, ніж торік.

| Прогноз структури світового експорту пшениці в 2009/10 МР |

Передбачається, що виробництво зменшиться в країнах - основних експортерах цього виду зерна. Так, у США зберуть пшениці менше, ніж минулого року, на 27% (18,2 млн т), ЄС-27 - на 11 (17 млн т), Канаді - на 18% (5,1 млн т). Але окремі країни, а саме: Марокко, Казахстан, Іран, Австралія, Аргентина, - збільшать своє виробництво пшениці та сумарно додадуть до торішнього врожаю 9,4 млн тонн.

Незважаючи на зменшення виробництва, світове споживання пшениці зростатиме. Якщо в минулому зерновому сезоні було спожито 636,2 млн т пшениці, то в нинішньому, за прогнозами, до цього обсягу додадуться ще 6,4 млн т. Відтак, споживання пшениці врожаю 2009 року в обсязі 642,6 млн т буде рекордним і перевищить показник 2001 року більш як на 55 млн т. Це пов'язано зі зростанням внутрішніх потреб у цьому зерні приблизно на 2% в таких країнах, як Єгипет, Іран, Пакистан, Туреччина, та понад 3% - в Індії і Росії.

Якщо порівнювати з минулим сезоном, то світова торгівля пшеницею буде менш активна, хоча й займатиме 47% у структурі експортно-імпортних операцій ринку зерна. Очікується продаж 121,9 млн т цього зерна, що на 16,4 млн т, або на 12%, менше, ніж торік.

Найбільшими експортерами пшениці в цьому сезоні будуть США, Росія та ЄС-27, які в сукупності забезпечать понад половину світового продажу. До того ж, збільшать обсяги продажу Австралія на 7% (до 14,5 млн т), Китай удвічі (до 1,5 млн т) та Індія - в 6,7 раза (до 2 млн т).

У зв'язку зі збільшенням власного виробництва окремі країни-імпортери в нинішньому сезоні зменшать обсяг завезеної пшениці. Так, Іран планує придбати на зовнішніх ринках лише 6 млн т пшениці, що на 29% менше за минулорічний показник. Більш як удвічі зменшать обсяги зовнішньої закупівлі Туреччина та Марокко, прогнозуючи цей показник на рівні 1,7-1,8 млн т. Основними покупцями пшениці в світі будуть Єгипет (8,5 млн т), ЄС-27 (6,5 млн т), Іран (6 млн т) та Бразилія (5,7 млн т).

У 2009-2010 МР очікується поповнення світових запасів пшениці до 181,3 млн т та значне підвищення відношення перехідних залишків до споживання через суттєве збільшення кінцевих запасів у Китаї, Індії та Росії.

В Україні очікується зменшення виробництва пшениці на 7,4 млн т щодо врожаю 2008 року. Це обумовлен

|

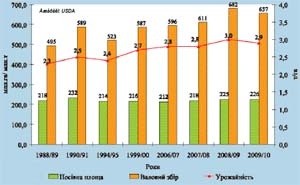

| Динаміка світового виробництва пшениці |

о зменшенням площі вирощування культури на 6% та зниженням на 24% урожайності. Відповідно, зменшаться й обсяги експорту та внутрішнього споживання. Очікується, що експорт української пшениці становитиме близько 6 млн т, тобто вдвічі поступиться торішньому. А от внутрішнє споживання прогнозують на рівні 12,6 млн т, що менше проти минулого року на 9%, і перевищуватиме на 8% цей показник 2006-2007 МР. Вітчизняні перехідні залишки на кінець поточного зернового сезону становитимуть 1,2 млн тонн.

Кукурудза

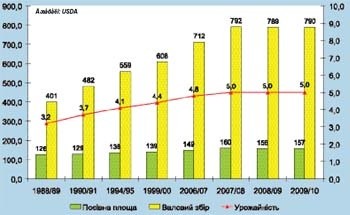

У світовому виробництві кукурудзи спостерігається чітка тенденція до його збільшення. Якщо 20 років тому цю культуру вирощували на площі 126,1 млн га, то в нинішньому зерновому сезоні задіяно на 31,2 млн га більше. До того ж, з урахуванням зростання врожайності, обсяги виробництва збільшилися майже вдвічі. Так, у 2009-2010 МР планують зібрати 789,8 млн т кукурудзи, що на 1,2 млн т перевищить торішні обсяги врожаю. Найбільшими виробниками цього зерна залишаться Сполучені Штати, яким належатиме майже 40% світового виробництва, Китай - 21 та Бразилія - 7 відсотків.

До того ж, ці країни є найбільшими споживачами кукурудзи та, за винятком Китаю, її експортерами. Так, США мають наміри експортувати 50 млн т цього зерна, що становитиме 16% світового експорту. Бразилія, посідаючи другу сходинку рейтингу світових експортерів кукурудзи, не знижуватиме минулорічних обсягів зовнішнього продажу, утримуючи їх на рівні 9,5 млн т, що становитиме 18% внутрішнього виробництва та 12 - світової торгівлі.

Загальний обсяг експортно-імпортних операцій на світовому ринку очікують на рівні 81,7 млн т, що на 4% перевищить торішній. Найактивнішими покупцями кукурудзи будуть: Японія (20% світового імпорту), Південна Корея (9%), Тайвань (5%) та Єгипет (5%).

|

| Динаміка світового виробництва кукурудзи |

Зростання внутрішнього споживання кукурудзи призведе до зменшення кінцевих світових запасів. Якщо, за підсумками, минулого сезону невикористаними лишилися 143,8 млн т цього зерна, то на кінець нинішнього очікують на 3% менше.

В Україні прогнозують зменшення обсягів виробництва кукурудзи до 9,5 млн т, що на 1,9 млн т менше, ніж торік. Наслідками цього є зменшення площі вирощування до 2,2 млн га та прогнозоване зниження врожайності до 4,3 ц/га. Це спричинить зменшення обсягів експорту з 8,5 до 3,5 млн т, але залишатиме Україну на четвертій сходинці світового рейтингу експортерів кукурудзи. При цьому її внутрішнє споживання залишатиметься на рівні минулого сезону.

Ячмінь

Ячмінь поступається пшениці й кукурудзі за обсягами світового виробництва та торгівлі. У 2009-2010 МР планують виробити 142,1 млн т цього зерна, що менше, порівняно з минулорічним сезоном, на 11,8 млн т, або на 8%. Це пов'язано зі зменшенням рівня врожайності ячменю в основних країнах-виробниках. Так, у Росії урожай знизився на 25%, в ЄС-27 - на 5, Канаді - на 21 відсоток.

Україна не належить до великих світових виробників ячменю, проте є лідером серед його експортерів. Збільшивши площу вирощування ячменю під урожай 2009 року до 4,8 млн га, Україна, за прогнозами, втратить на врожайності цієї культури близько 1 т з гектара проти торішнього рівня. Відтак, валовий збір становитиме 9,7 млн т, що на 23% менше, ніж минулого року.

Проте це не завадить Україні бути лідером серед світових експортерів ячменю. У поточному зерновому сезоні обсяг світового експорту становитиме 17,3 млн т, що на 1,8 млн, або на 10%, менше торішнього. Україна прогнозує експортувати 4,5 млн т цього зерна, обійшовши

|

| Прогноз структури світового експорту кукурудзи в 2009/10 МР |

Австралію (4 млн т), країни ЄС-27 (3,2 млн т), Канаду та Росію (по 1,8 млн т).

Основні покупці українського ячменю - країни Північної Африки та Близького Сходу. Серед них найбільшими імпортерами є Саудівська Аравія (7,5 млн т), Сирія та Іран (по 1 млн т). Окрім цих країн, до впливових світових покупців належать Японія (1,4 млн т) та Китай (1,2 млн т).

Зменшення світових обсягів виробництва ячменю та збільшення обсягів внутрішнього споживання призведуть до зменшення перехідних залишків на кінець сезону. Очікується, що вони становитимуть 27,7 млн т, тобто на 2 млн т, або на 6,7%, менше, ніж торік.

Внутрішній ринок

На початок 2009-2010 МР Україна мала понад 7 млн т перехідних залишків, що разом із прогнозованим обсягом (на рівні 40-43 млн ) дасть змогу забезпечити внутрішні потреби й закріпитися на світовому ринку як потужний експортер, від якого залежатиме збалансованість світової пропозиції та попиту на ринку зерна. Але прогнозований урожай - це ще не врожай у "коморах". До того ж, коли підбиватимуть підсумки жнивної кампанії, швидше за все, підкоригують і врожай на користь зменшення. Підстав для цього достатньо.

По-перше, погодні умови, на які звикли нарікати аграрії та місцеві урядові структури в разі невиконання своїх планових завдань. Квітневі заморозки, травнева посуха та заливні дощі зі шквалами в окремих регіонах України, що пройшли під час жнив, негативно впливатимуть на кінцевий результат.

По-друге, погіршення фінансового стану підприємств, за підсумками минулого року, і зменшення державної підтримки підсилюють низький рівень технічної оснащеності та додають проблем у забезпеченості обіговими коштами для завершення збирання врожаю.

Не тішить також і зібраний урожай. Бо хаотичність на ринку зерна утримується й дотепер. Комерційні структури - покупці зерна, що забезпечують основний попит, - користуючись надмірною пропозицією на ринку, "грають" на зниження цін. Для чого платити більше, якщо знайдуться бажаючі продати збіжжя й за теперішньою ціною? А селянам нікуди діватися, адже боргові зобов'язання примушують їх продавати зерно. Вони й самі все прекрасно розуміють, слухаючи настанови урядовців про притримання зерна для реалізації через місяць-другий. От тільки можливості такої в більшості з них немає. Тож і маємо тепер на ринку зерна те, що маємо. Та, як кажуть у народі, надія на краще вмирає останньою.

З урахуванням прогнозу розвитку світового ринку зерна в новому сезоні найбільшим попитом користуватимуться продовольча пшениця, ячмінь та кукурудза. Якщо на ячмінь і кукурудзу основу попиту формують зовнішні споживачі, то на продовольчу пшеницю можлива зростаюча конкуренція вітчизняних переробників, яка може вилитися в другій половині сезону в наявність дефіциту пропозиції на ринку та зростання цін.

Попри всі внутрішні негаразди, цей сезон може бути вдалішим для експортерів ячменю та кукурудзи. Цьому сприятимуть зменшення виробництва і високий рівень споживання та формування резервних запасів зерна в окремих країнах-імпортерах. Тож, коли буде підбито підсумки жнивної кампанії 2009 року, на внутрішньому ринку слід очікувати зростання попиту на ці культури.

Є надія, що успішна діяльність наших зернотрейдерів позитивно позначатиметься й на виробниках зерна, і тоді декларовані наміри громадських організацій про отримання аграріями 80% доходів від продажу зерна зовнішнім покупцям через портові елеватори - стануть реальністю.

|

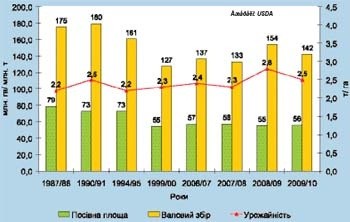

| Динаміка світового виробництва ячменю |

|

|

| Прогноз структури світового експорту ячменю в 2009/10 МР |

О. Маслак,

канд. екон. наук,

керівник Центру стратегічних досліджень АПК Сумського НАУ

Попередня стаття

Наступна стаття

Читайте також

Інтерв'ю

, експерт з органічного трейдингу, на виставці BIOFACH, Нюрнберг, Німеччина, разом з експертами аграрного ринку - André Pilling та Марією Дідух (проект \"Agritrade Ukraine\")")

Україна посідає 10 місце в світі з виробництва органічних зернобобових культур, по олійним та зерновим знаходиться на 6-й позиції. Основні напрямки експорту - Нідерланди, Німеччина, Великобританія,

Каролін Спаанс із серпня 2016-го обіймає посаду радника з питань сільського господарства в Посольстві Королівства Нідерланди в Україні. Ми вирішили поцікавитися найбільш перспективними напрямками

Статті

1

0