Аналітика

Базисні ризики при хеджуванні цінових ризиків на пшеницю та кукурудзу в Україні

01.02.2021

7689

Ще донедавна ціни в Україні на кукурудзу і пшеницю були нижчими за світові орієнтири. Причини цього були комплексні — від нерозвиненої логістичної інфраструктури до обмеженого кола імпортерів української кукурудзи й пшениці. Та тенденції змінюються, і в 2020 році склалася ситуація, коли ціни на українську пшеницю та кукурудзу були на рівні та навіть вищими за світові.

Для того щоб простежити шлях прогресу українських цін на пшеницю та кукурудзу або стежку від дисконтування до преміальності, потрібно детальніше розібратися з таким поняттям, як «Базис».

Напевно ви чули про термін «хеджування цінових ризиків» і перспективи використання фінансових інструментів, таких як ф’ючерси чи опціони на ф’ючерсні контракти. Дана тема часто висвітлюється на тематичних форумах, у журналах чи телеграм-чатах, однак кількість реальних практиків на території України дуже обмежена.

Компанія «Сингента» відноситься до першопрохідців у питанні хеджування цінових ризиків. З 2014 року агровиробникам було запропоновано укласти контракти на поставку сільгосппродукції за мінімально гарантованою ціною з можливістю перефіксації остаточної ціни за котируваннями грудневого ф’ючерсу на Чиказькій товарній біржі по кукурудзі. Багато років такі контракти мали перевагу, але саме 2020-й став несподіванкою і вказав, що слід змінюватися та поглиблювати свої знання.

Напевно ви давно чули про базис і ризики, які він може принести при хеджуванні, але часу не вистачало, щоб розібратися в цьому питанні. Для початку пропонуємо розглянути основні терміни.

Хеджування цінових ризиків — це, простими і зрозумілими словами, стратегія захисту сільгоспвиробника або трейдера від падіння чи росту ціни на обрану культуру з використанням відповідного ф’ючерсного контракту на відповідній біржі. Стратегія формується шляхом купівлі Call або Put опціону чи в системі, в якій можуть бути задіяні різні опціони з різними цінами і різними періодами виконання.

Біржа — це майданчик, де покупці та продавці знаходять один одного. На біржі все чітко і зрозуміло завдяки правилам і системі захисту від шахраїв. На кожен товар є своя специфікація, в рамках якої неможливо щось змінити. Єдине, що може змінитися, це ціна або, як її прийнято називати, котирування на базовий актив, тобто ф’ючерсний контракт. До речі, у світі дуже багато різних бірж, але у сфері зерна найкращим варіантом залишається Чиказька товарна біржа (CBOT), там майже в будь-який час є можливість продати або купити актив, що і називається ліквідністю.

Ф’ючерсний контракт — це стандартизований контракт, у якому визначені основні умови, такі як кількість, якість, період виконання. Даний контракт засвідчує зобов’язання сторін виконати його за котируваннями, що були зафіксовані в момент купівлі або продажу.

Опціон — це похідний фінансовий інструмент, який засвідчує право придбати (опціон Call) або право продати (опціон Put) у майбутньому базовий актив (ф’ючерсний контракт) на умовах, визначених на час укладання такого опціону. Покупець опціону має право, але не зобов'язання, виконати опціон — придбати або продати вказаний в опціоні актив, а продавець опціону має зобов'язання виконати опціон на вимогу власника — продати або купити актив. Ціна, за якою згідно з опціоном має бути проданий/куплений базовий актив, називається ціною виконання.

Страйк, або ціна виконання — це наперед фіксована ціна основного активу (ф’ючерсного контракту) чи товару, за якою власник опціону може купити (опціон Call) або продати (опціон Put) даний актив незалежно від того, яка ціна цього активу складеться на ринку.

З основними термінами розібралися, можемо перейти до базису. За класичним визначенням, це різниця цін між фізичним ринком (нашим українським, бажано з поставкою в порт) і котируванням обраного ф’ючерсного контракту (тим самим, який у Чикаго). Така різниця в цінах може бути як незначною, так і суттєвою, і дуже ймовірно, що ціни не завжди змінюватимуться однаково. Саме базис відповідає, наскільки ефективним буде результат хеджування.

Базис може бути двох видів за основною ознакою: Сильний — це коли в історичному порівнянні цін різниця цін в Україні та на Чиказькій біржі збільшується; Слабкий — це коли в історичному порівнянні цін різниця цін в Україні та на Чиказькій біржі зменшується.

Щоб зрозуміти дану тему, потрібно збагнути, як правильно побудувати і розрахувати базис. Краще почати з того, що базис можна аналізувати за призначенням і метою виконання поставки на фізичному ринку. Важливим моментом є розділення на форвардну поставку і спотову, оскільки методологія розрахунку таких базисів суттєво різниться.

Розпочнемо з форвардного базису. Ми порівнюємо ціни і котирування, а саме українські ціни на форвардний контракт на умовах поставки в порт, які розраховуємо по середах і п'ятницях, з біржовими ф'ючерсами після закриття котирувань по вівторках і четвергах. Різниця в днях аналізу пов’язана з різницею часових поясів між Україною та США, і, як правило, наші ціни реагують на закриття торгової сесії на біржі, що позначається наступного дня на ринковій ціні. Якщо виходять звіти WASDE (світові оцінки попиту та пропозиції в сільському господарстві) або трапляється якась особлива подія, як-от єгипетський тендер, які припадають на певні дні для аналізу, то ми переносимо такий аналіз на наступний день після виходу звіту або особливої події. Виняткову увагу приділяємо кожній культурі окремо.

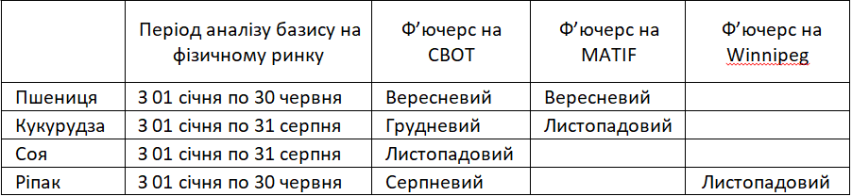

Форвардний базис по пшениці розраховуємо як різницю цін між фізичною форвардною ціною на пшеницю 3-го класу на умовах поставки в порт, враховуючи ціни з початку січня по останній день червня, і порівнюємо з ф'ючерсами CBOT і MATIF на вересень.

Для зручності наводимо табличку, яка допоможе зрозуміти, як побудувати базиси по інших культурах.

Для спотового базису по всіх культурах ми будуємо протягом маркетингового року за загальним правилом українські ціни на умовах поставки в порт по середах та п'ятницях, порівнюємо з біржами по вівторках і четвергах. Ф'ючерси - до місяця виконання, тобто грудневий ф'ючерс працює до 30 листопада, а з 1 грудня переходимо на березневий ф'ючерс і так далі.

Важливий момент: базис неможливо абсолютно точно спрогнозувати, так само як ціни на фізичному ринку і котирування на біржах, але базис простіший в аналізі й більш прогнозований. Базисні ризики значно менші від цінових, однак поведінка базису може мати неабиякий вплив на результати хеджування. Зміцнення базису принесе прибуток у стратегії захисту від падіння ціни, тобто, коли ви купуєте опціон PUT, а послаблення базису погіршить результат хеджування. І навпаки — послаблення базису принесе прибуток у стратегії захисту від росту ціни, тобто, коли ви купуєте опціон CALL, а зміцнення базису погіршить результат.

Напевно у вас уже виникало питання щодо того, яку користь вам принесе базис?

Застосовуючи знання та вміння при аналізі базису, виробники можуть:

- аналізувати цінову ситуацію на ринку зернових та олійних і робити прогнози на майбутнє;

- приймати своєчасні рішення під час продажу зернових та олійних на спотовому або форвардному ринках з урахуванням історичних даних по базису;

- формувати стратегії хеджування цінових ризиків за допомогою біржових інструментів;

- будувати обґрунтовані стратегії по спекуляціях на зернових та олійних ринках.

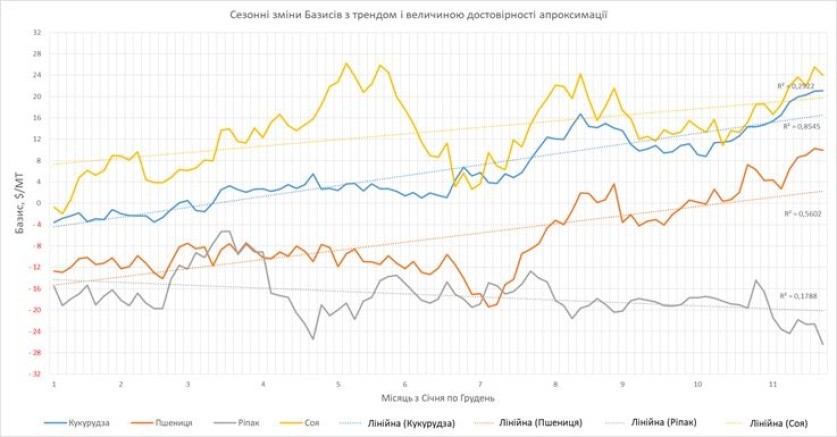

Спостерігаючи за історичними графіками коливання базису на кукурудзу в Україні порівняно з Чиказькою товарною біржою, можна зробити висновок про конкурентоздатність вітчизняних зернових на глобальному ринку і, відповідно, прогнозувати попит. Крім того, за допомогою історичних даних по базису можна зробити висновок про ефективність використання страхування цінових ризиків. Для прикладу, у разі коли діапазон коливання базису рівний діапазону коливання цін в Україні, це несприятлива ситуація для використання стратегій хеджування цінових ризиків. Також за допомогою історичних даних по базису можна прогнозувати потенціал зростання або зниження фізичних та ф’ючерсних цін на сільгосппродукцію.

Стосовно прийняття рішення під час продажу зернових та олійних на спотовому або форвардному ринках з урахуванням історичних даних по базису, можна зобразити основні стратегії таким чином:

При формуванні стратегій хеджування цінових ризиків за допомогою біржових інструментів обов’язковим елементом є врахування базисних ризиків. Оскільки за ідеальних умов, коли базис дорівнює нулю, тобто ціна на фізичному ринку дорівнює ф’ючерсній, при продажу на фізичному ринку і купівлі опціону Call фактично реалізується «ідеальний хедж». А от коли ф’ючерсна та фізична ціни відрізняються, то при страхуванні цінових ризиків, відповідно, можуть бути базисні прибутки або збитки.

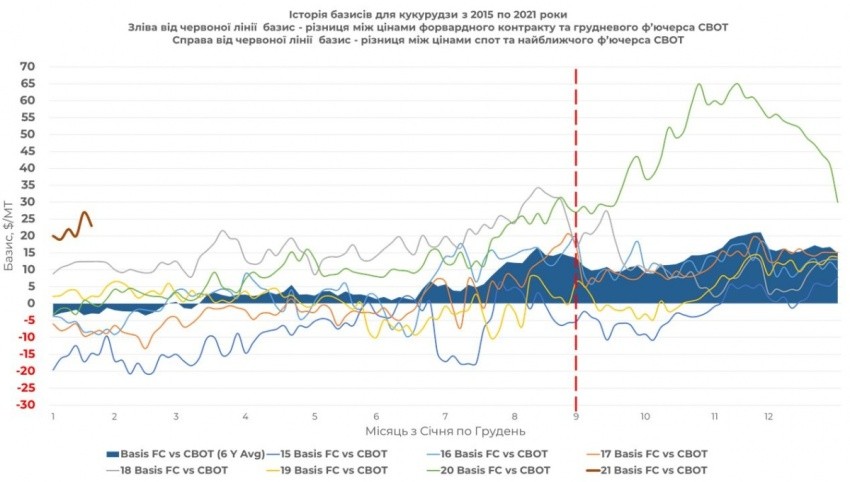

Наприклад, ви бачите, що базис на кукурудзу на початку квітня історично складався на рівні +$3, а поточний базис — на рівні +$10, що свідчить про більш високий інтерес з боку трейдерів. Варто було б додатково вивчити питання, чому за українську кукурудзу готові переплачувати, можливо, в світі є побоювання, що на момент збиральної кампанії кукурудзи буде значно менше! Також важливо оцінювати, з яким базисом ви заходите в контракт і з яким історичним базисом буде проходити виконання контракту на початку листопада. В середньому це рівень +$15, але бувають такі роки, як 2020-й, коли на початку листопада рівень базису склався на рівні +$60. Варто пам’ятати, що у випадку радикальних історичних показників по базису досить часто спекулянти стараються на цьому заробити. Для прикладу, коли ціни на фізичному ринку значно вищі за відповідні біржові котирування, завжди знайдуться люди, котрі зможуть скористатися цим і, перечекавши, вийдуть на ринок, щоб хитнути його в інший бік!

З нашого досвіду можемо сказати, що останні 5 років базис зміцнюється від весни до осені, що зменшує ефект від стратегій з купівлею опціонів CALL і діє більш ефективно в стратегіях з опціонами PUT. Також слід нагадати, що тиск нового врожаю на початку сезону знижується, а в деякі роки взагалі відсутній, що додає ризиків і розчарувань сільгоспвиробникам, які зафіксували форвардні ціни навесні, але ж без цього ніяк, оскільки ціни можуть і вниз піти під тиском рекордних урожаїв у світі!

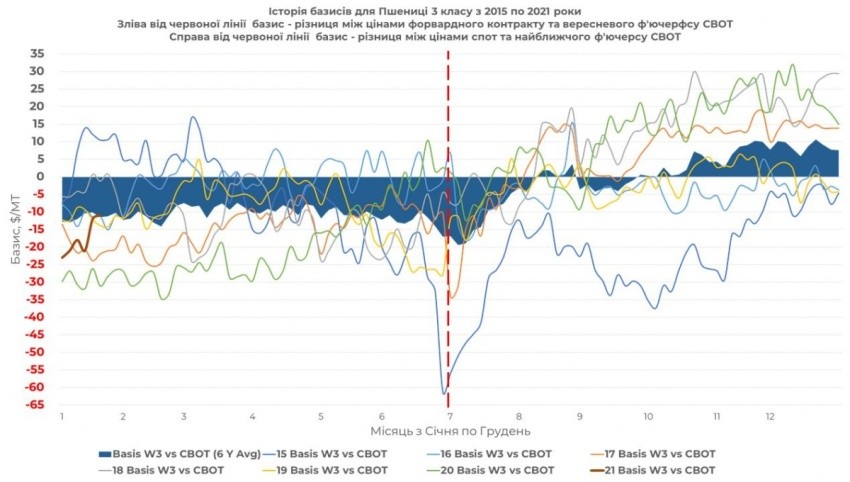

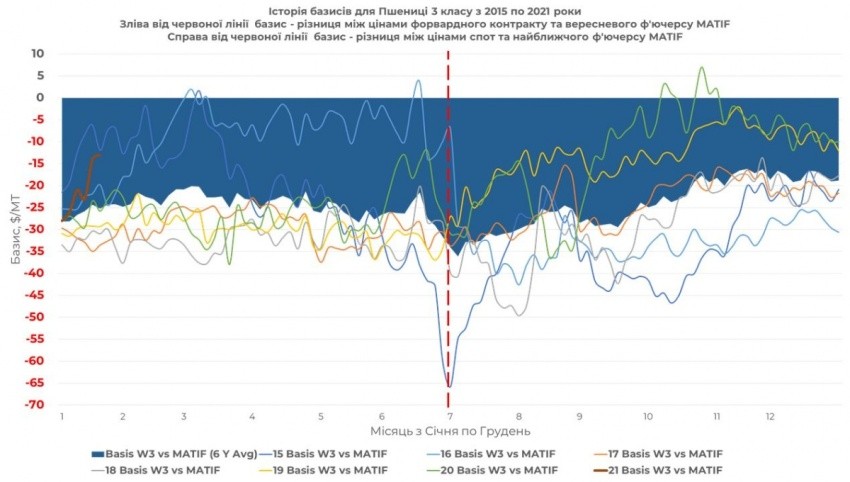

Ще одне питання: до якої біржі краще прив’язуватися — Американської (CBOT) чи Французької (MATIF)? Це питання складне і вартує більш детального аналізу, але для себе слід зрозуміти, що США — найбільший виробник кукурудзи і сої у світі, а ЄС є одним із найбільших виробників пшениці та ріпаку, й обидва варіанти мають неабияку ліквідність і принципово з року в рік різняться. Нижче наводимо декілька графіків, на яких ви зможете відстежити принципову різницю в базисах.

Наостанок хочемо додати, передусім потрібно розуміти, що сільгосппродукція з України вже встигла завоювати ринки і продовжує експансію завдяки своїй якості, майже відсутнім ГМО, зручній логістиці, тому що доставка з Чорного моря може конкурувати з іншими регіонами, а ще поблизу нас один із найбільших ринків збуту — Європейський Союз. Дякуючи міжнародним трейдерським компаніям, портова і складська інфраструктури постійно розвиваються і весь цей комплекс штовхає наші ціни, що спричиняє значну конкуренцію у світі, й ми з вами повинні розвивати сучасні інструменти торгівлі, щоб йти в ногу зі світом!

Наостанок хочемо додати, передусім потрібно розуміти, що сільгосппродукція з України вже встигла завоювати ринки і продовжує експансію завдяки своїй якості, майже відсутнім ГМО, зручній логістиці, тому що доставка з Чорного моря може конкурувати з іншими регіонами, а ще поблизу нас один із найбільших ринків збуту — Європейський Союз. Дякуючи міжнародним трейдерським компаніям, портова і складська інфраструктури постійно розвиваються і весь цей комплекс штовхає наші ціни, що спричиняє значну конкуренцію у світі, й ми з вами повинні розвивати сучасні інструменти торгівлі, щоб йти в ногу зі світом!

І щоб полегшити собі життя, не забувайте час від часу заходити на офіційний сайт компанії «Сингента» на сторінку «Фінансових рішень», щоб ознайомитися і взяти участь у сучасних і, головне, фінансово ефективних програмах (https://www.syngenta.ua/finansovi-rishennya). Особливу увагу зверніть на програму «АгріФлекс», яка показала себе як незамінний помічник (https://youtu.be/-daYVrvMCBk). Також хочу анонсувати дві форвардні програми «Форвард Плюс» і «Форвард Флекс», презентації та детальні умови щодо яких з’являться на сайті у першій декаді лютого.

Попередня стаття

Наступна стаття

Читайте також

Інтерв'ю

Кліматичні зміни та несприятливі для ринку умови, спричинені COVID-19, не дали змоги українським агровиробникам цього року вкотре продемонструвати світу рекордні врожаї, особливо таких пізніх культур, як кукурудза та соняшник. Втім, і той... Подробнее

Зернозбиральні комбайни — це спеціалізовані сільськогосподарські машини, які щороку мають відносно невелике часове вікно для використання, але навіть й за такої умови вони є ключовими машинами у сільському господарстві. Від їхньої... Подробнее

Статті

1

0