Новини

Що станеться з латифундистами після здорожчення землі?

16.06.2017

2888

Що буде з великими землевласниками, коли вартість 1-го га ріллі зросте в кілька разів – знову серія дефолтів чи зміна бізнес-моделі і перехід до наукоємного і високотехнологічного виробництва?

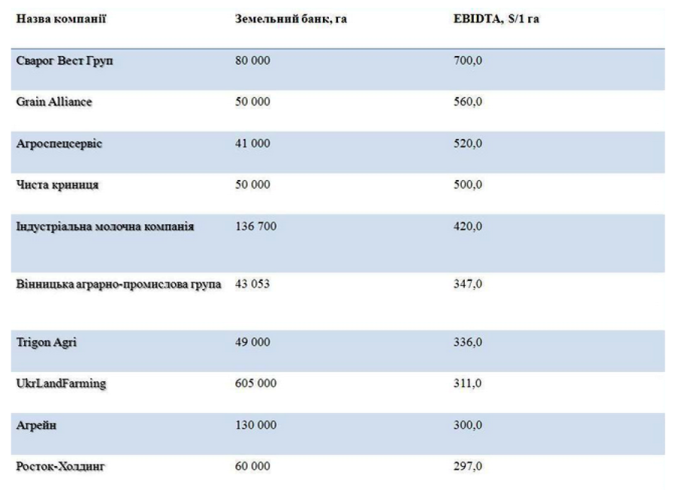

Якщо скласти рейтинг за показником відношення EBIDTA до земельного банку підприємства, тобто наскільки ефективно підприємство використовує землю, то мова цифр аж кричить – монополії це зло.

Що буде з великими землевласниками, коли вартість 1-го га ріллі зросте в кілька разів – знову серія дефолтів чи зміна бізнес-моделі і перехід до наукоємного і високотехнологічного виробництва? Відповідь на це питання шукав експерт Олександр Тищенко, пише propozitsiya.com з посиланням на hvylya.net.

Він нагадав, що за час сприятливої міжнародної кон’юнктури власники і топ-менеджери агрокорпорацій поринули в стан ейфорії, бо по іншому важко описати кредитну політику деяких підприємств. Та все ж криза 2013/2014 років з подальшим переростанням у військовий конфлікт, а також обвальне падіння цін на сировину, розставили все на свої місця і закони економіки взяли гору.

"Активно нарощений, в "жирні роки" фінансовий леверидж зіграв поганий жарт з цілим рядом найбільших агрокорпорацій України, які змушені були оголосити дефолт або домовлятись з кредиторами про реструктуризацію. Промовисто ситуацію з боргами найбільших холдингів ілюструє рейтинг складений ресурсом ЛІГА.net. Невелике уточнення до представленого рейтингу – показник EBITDA – один з головних аналітичних показників для інвесторів, який показує можливість підприємства прибутково здійснювати свою господарську діяльність і розраховується в грошових одиницях. Співвідношення сукупного боргу і показника EBIDTA – це коефіцієнт, що показує в скільки разів зобов’язання перевищують EBIDTA", - пояснює О. Тищенко.

Так, на межі дефолту опинилось відразу кілька підприємств з найбільшим земельним банком: "Мрія" (185 тис. га", "Укрлендфармінг" (605 тис. га). Миронівський хлібопродукт (370 тис.га) хоча і має допустиме значення показника левериджу (не більше 3), але теж активно домовляється з кредиторами про реструктуризацію. KSG AGRO (земельний банк 33 тис.га + в АР Крим 28 тис.га) порівняно з іншими компаніями має помітно менший розмір зобов’язань, також провела кілька етапів реструктуризації, а частину боргу погасила активами.

"У мене тоді питання до власників агрохолдингів – чому ви так бездумно накопичували борги, чому ви не забезпечили нормальної інтеграції поглинутих підприємств, чому ви блокуєте створення цивілізованого ринку землі, яке забезпечить прихід у галузь $ 50 млрд інвестицій. Чому ви не займались підвищенням ефективності своєї діяльності, а забезпечували маржинальність низькою вартістю на один з базових виробничих активів – землю", - зазначає автор.

Серед "топів" є підприємства, які все таки зважено підійшли до розвитку і забезпечували агресивний ріст обсягів виробництва в першу чергу за рахунок реінвестування отриманих прибутків. В таких підприємств як "Агротон" (земельний банк 151 тис. га), "Астарта" (250 тис. га) і "Кернел" (575 тис. га) показник левериджу менше 2, що дозволяє їм і далі залучати інвестиції та нарощувати долю ринку.

Експерт наводить дані EBIDTA, де першій десятці ефективних землекористувачів лише один великий агрохолдинг, який до того ж має проблеми з ліквідністю, всі інші – це середні підприємства, сім з яких мають земельний банк менше 100 тис. га і це не заважає їм ефективно працювати.

"По-перше вони не так агресивно нарощували кредитний портфель. По-друге землі, які вони використовують розміщуються компактно, часто в межах однієї-двох областей. По-третє в них, не так сильно як у великих холдингів, диверсифіковано напрямки діяльності", - аналізує експерт.

Підсумовуючи, він додав, що робити резюме всього вищесказаного сенсу не має, все і так зрозуміло. "Земельна реформа необхідна. Хто її блокує теж зрозуміло", - каже О. Тищенко.

Читайте також

Інтерв'ю

Одним із найвідоміших не лише в Україні, а й у всьому світі центрів пшеничної селекції є Миронівка (Київщина), яку недарма називають пшеничною столицею, батьківщиною української озимої пшениці, адже саме тут працює Миронівський інститут... Подробнее

Сьогодні аграрії все частіше стикаються на своїх полях із посухою, а це означає необхідність ротації звичних польових культур на більш посухостійкі. Однією із таких може стати амарант. При середній урожайності в Україні 2 т/га (а на... Подробнее

Статті

1

0