Аналітика

Ринок зерна врожаю 2016 року

13.09.2016

20405

Ринок зерна 2016

Україна входить у світову десятку виробників зерна і у трійку лідерів з експорту, поступаючись лише США та ЄС. Але здешевлення зерна на світовому ринку може вплинути на прибутки.

Виробництво

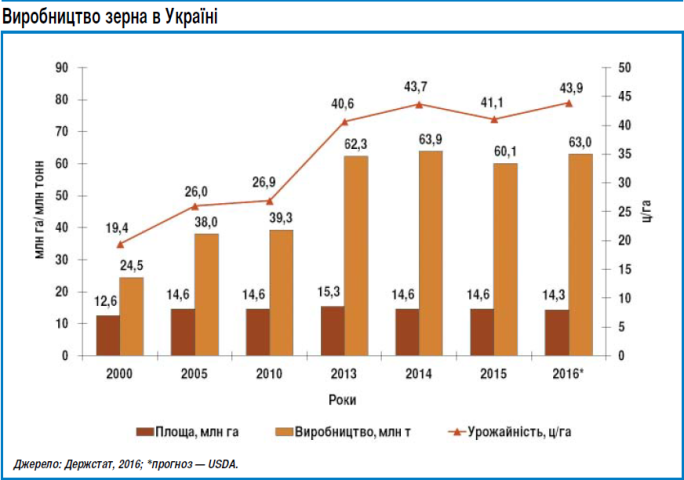

Упродовж останніх п’яти років Україна зміцнила свої позиції на міжнародному аграрному ринку та впевнено перебуває в світовій десятці виробників зерна. До того ж є лідером з виробництва насіння соняшнику та експорту соняшникової олії, ввійшла до трійки лідерів з експорту зерна, поступаючись лише США та Європейському Союзу.

За прогнозами Мінагрополітики, нинішнього року передбачається зібрати 63 млн т зерна. У структурі виробництва домінуватиме кукурудза. Обсяги виробництва цього зерна оцінюються у близько 26 млн т. Загалом врожай цього року перевищить тогорічний на 5%, або 3 млн т. Оскільки внутрішні потреби країни в зерні щороку становлять у межах 29 млн т, то збільшення загального його виробництва впливає на зростання експортного потенціалу.

Разом з тим, якісного продовольчого зерна в цьому сезоні буде менше порівняно з попереднім. Через суттєві перепади температур, рясні опади і спеку частина продовольчої пшениці за невідповідністю якісним показникам потрапила до фуражної групи. До того ж економія аграріїв на обробці посівів пшениці засобами захисту рослин призвела до ураження хворобами частини зібраного врожаю.

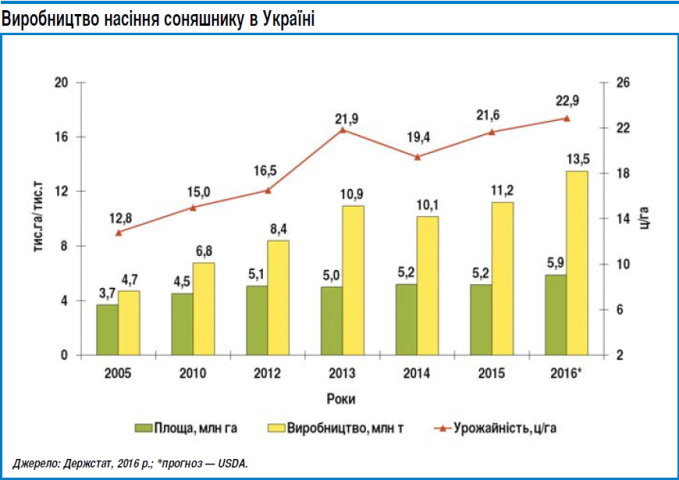

Нинішнього року очікується збільшення виробництва соняшнику. Міністерство сільського господарства США (USDA) оцінює врожай соняшнику в Україні на рівні 13,5 млн т. Для порівняння, торік виробництво цього олійного насіння становило 12,3 млн т. Оскільки переважна більшість соняшнику переробляється в Україні, то, відповідно, зростуть і обсяги виробництва соняшникової олії. Американські фахівці прогнозують збільшення виробництва цього виду олії до 5,54 млн т, тоді як попереднього сезону цей показник становив 4,72 млн.

За прогнозами експертів, очікуване в новому сезоні збільшення виробництва зерна та рекордний урожай соняшнику дасть змогу наростити не тільки обсяги його експорту, а й розвивати внутрішню переробку цієї сільськогосподарської продукції.

Світовий ринок

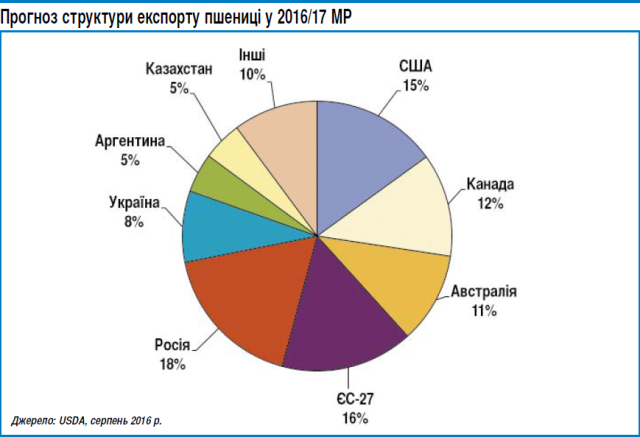

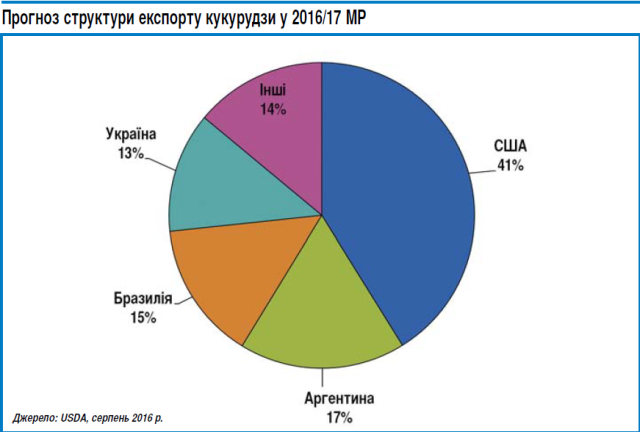

Виробництво зерна у світі має позитивну тенденцію. За прогнозами USDA, у 2016/17 маркетинговому році (МР) світове виробництво зерна (пшениці, фуражного зерна та рису) становитиме 2,55 млрд т, що на 3,8% перевищує попередній сезон. Збільшення обсягів виробництва відбудеться в усіх групах зерна. Так, загальний урожай пшениці підвищиться на 1,2%, до 743,4 млн т, фуражного зерна — на 6%, до 1,32 млн, рису — на 2,25%, до 481,1 млн т.

Новий зерновий сезон відзначатиметься зниженням міжнародної торгівельної активності та зростанням світових запасів зерна. Очікується, що торгівельний обіг зерна становитиме 383,6 млн т, тобто на 7,2 млн менше, ніж попереднього сезону. Своєю чергою, перехідні запаси на кінець 2016/17 МР підвищаться до 622 млн т, або на 4%, до попереднього показника.

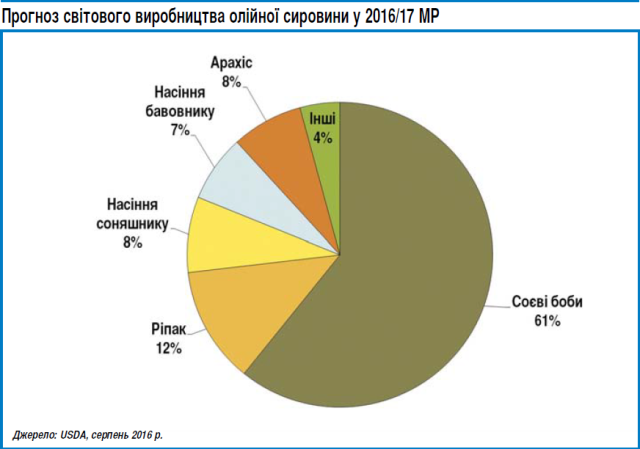

Обсяги світового виробництва олійного насіння теж зростуть. За даними USDA, у новому сезоні виробництво олійної сировини становитиме 543,5 млн т, що перевищить показник попереднього періоду на 4,7%. При цьому площа вирощування олійних культур, за винятком минулого сезону, впродовж останніх десяти років постійно збільшувалася. Поточного сезону вона становила 265 млн га, що на 3,5 млн більше, ніж попереднього періоду.

Найбільше зростання обсягів виробництва олійної сировини відбудеться в Індії, де очікується зібрати 35,8 млн т врожаю, що більше тогорічного на 21%. У США загальні врожаї олійних культур становитимуть понад 120 млн т, що на 4% більше, ніж попереднього періоду, Бразилії — до майже 106 млн (+7%), Аргентині — перевищать 61 млн (+2%).

Зростання чисельності населення у світі обумовлює підвищений попит на олійні культури та продукти їхньої переробки. У новому сезоні загальне споживання олійної сировини становитиме 464,7 млн т, що на 4,2% перевищить рівень попереднього періоду. Найбільшим експортером олійної сировини залишатиметься Китай. У новому сезоні Піднебесна планує придбати на зовнішніх ринках 91,5 млн т такої продукції, що перевищить тогорічний показник на 3,5 млн т.

Загальні світові запаси олійної сировини матимуть тенденцію до зменшення. На завершення 2016/17 МР вони очікуються в обсязі 80,5 млн т, що на 3,8% менше тогорічного показника та на 19,5% — поступатимуться рівню позаминулого року. Найбільші запаси олійної сировини сформуються в Аргентині, а саме на рівні 28,3 млн т, та в Бразилії — 16,2 млн.

Експорт

За даними профільного міністерства, Україна експортувала у 2015/16 МР майже 39,5 млн т зерна, що на 13,5% перевищує попередній період. Зокрема, експорт пшениці становив 17,4 млн т, кукурудзи — 17,39, ячменю — 4,4 млн т, інших зернових культур — 256 тис. т. Поточного сезону прогнозується доведення обсягів експорту до 41 млн т. Таким чином буде встановлено новий рекорд із продажу українського зерна на світовому ринку.

У зовнішніх продажах поступово зростає частка зернопродуктів.

Так, за даними офіційної статистики, за перші сім місяців 2016 року обсяги експорту круп та гранул із продукції зернопереробки досягли 17,1 тис. т (5,1 млн дол.), що на третину перевищує аналогічний період минулого року. Головними споживачами українських круп стали Єгипет, Ізраїль і Білорусь. До того ж квота 2016 року на постачання ячмінної крупи та борошна до країн ЄС в обсязі 6,3 тис. т була вичерпана за три місяці. На думку вітчизняних експертів аграрного ринку, подальше нарощування експорту і можливе збільшення квот на постачання до Євросоюзу продуктів переробки зерна сприятиме збільшенню в Україні виробництва продукції з доданою вартістю.

За п’ять останніх років вдалося розширити канали збуту української агропродукції на світовому ринку та переконати міжнародних партнерів у надійності виконання контрактних зобов’язань. Тож довіра до України як аграрного партнера в подальшому сприятиме розвитку внутрішнього виробництва зерна та продуктів його переробки.

Стримуючі фактори

На заваді зростанню обсягів експорту зерна нинішнього сезону може стати низка факторів, основними серед яких є якість продукції та зростання логістичних витрат. Кожна країна-імпортер має власні санітарні вимоги до якості ввезеної на її територію агропродукції. Так, Держпродспоживслужба України зафіксувала наявність заборонених у Китаї збудників карантинних захворювань на кукурудзяних посівах площею 1,8 тис. га. Зокрема, носіями бактеріального в’янення кукурудзи (Erwinia stewartii) стали зразки цієї культури, отримані від виробників Львівської, Рівненської, Івано-Франківської, Волинської та Тернопільської областей, які планують експортувати свою продукцію до Піднебесної.

Станом на 22 серпня поточного року в двох районах Івано-Франківської області вже запроваджено карантинний режим щодо бактеріального в’янення (вілту) кукурудзи (Erwinia (Pantoea) stewartii (Smith) Dye). Як відзначають контролери, виявлення захворювання впливатиме на подальше співробітництво з Китаєм та обсяги українського експорту кукурудзи в азійському та інших напрямках.

Разом з тим, вимоги до зерна в імпортерів суттєво відрізняються. Так, країни Південної Європи приймають продукцію з пилком бур’яну амброзія на відміну від Єгипту та Ізраїлю. Тому потрібно формувати партії товару, враховуючи вимоги конкретного покупця. Однак існуюча система української логістики наразі не дає можливості це робити в необхідних обсягах.

Високі логістичні витрати є одним із головних факторів впливу на ефективність експорту продукції. Основними шляхами постачання українського зерна на світовий ринок є морські перевезення через порти Чорного моря. Таким чином, сформовані на лінійних елеваторах товарні партії зерна перевозять залізницею або автошляхами до припортових елеваторів для подальшої перевалки та фрахту суден.

Нинішнього сезону підвищилися витрати на автоперевезення зерна, що зумовлено введенням у дію обмежень щодо обсягів перевезення вантажів дорогами місцевого значення. Зокрема, дозволена загальна вага машини з вантажем не повинна перевищувати 24 т. Тобто до однієї машини можна завантажити не більше 22 т зерна. Як наслідок, вартість перевезень автошляхами зросла вдвічі та збільшився попит на перевезення залізницею.

Цінова ситуація

Зазвичай на початку маркетингового року на внутрішньому ринку зерна спостерігається зниження цін, тож не став винятком і цей рік. Якщо у червні пшениця продовольча 3-го класу коштувала в центральних регіонах України 4,1–4,2 тис. грн/т (EXW- франко-елеватор), то в липні ціни на неї знизилися до 3,6 тис. Пшениця фуражна подешевшала за цей період на 10%, до 3,5 тис. грн/т, ячмінь фуражний — на 16%, до 3,2 тис.

На початку нового сезону також знижувалися закупівельні ціни олійного насіння. Якщо у липні за 1 т насіння соняшнику платили його виробникам у середньому по Україні 11 тис. грн (EXW- франко-елеватор), то в серпні ціни попиту знизилися до 9 тис. Ціни на сою знизилися відповідно від 11,3 до 10,7 тис. грн/т.

Світові ціни на пшеницю досягли найнижчого рівня за останні десять років. Котирування основних ф’ючерсів цього виду зерна на світових біржових майданчиках з початку 2016 року знизилися до 20%. Так, ціна на м’яку червонозерну озиму пшеницю знизилася до

3,94 дол. за бушель, або 144,8 дол./т, що є найнижчим рівнем із вересня 2006 року. На зниження цін вплинуло збільшення виробництва пшениці в основних країнах-експортерах цього виду зерна, а саме Австралії, Канаді, Росії і США.

Упродовж 2015/16 МР на світових товарних біржах спостерігалася тенденція до зростання цін на олійне насіння. Якщо у жовтні минулого року закупівельні ціни у США на умовах франко-склад на сою становили 324 дол./т, то в червні поточного року підвищилися до 375 дол., соняшник подорожчав від 410 до 443 дол./т (США, франко-склад виробника). Разом з тим, ціна на ріпак за цей період знизилася від 426 до 410 дол./т (Гамбург, CIF). Загалом середні світові ціни 2015/16 МР на олійне насіння перебувають на найнижчому за останні сім років рівні.

Світові ціни на зерно мають безпосередній вплив на доходи аграріїв від експорту продукції, а також на цінову ситуацію на внутрішньому ринку. У 2015 році кожен третій долар надходив в Україну від продажу за кордон агропродукції. У першому кварталі 2016 року агросектор забезпечив 43% зовнішніх валютних надходжень. Проте, незважаючи на значне домінування агропродукції в загальнодержавних надходженнях від експорту, через зниження світових цін реальні доходи аграріїв суттєво зменшуються.

За оперативною інформацією Мінагрополітики щодо рівня середньозважених закупівельних цін в Україні, станом на 19 серпня 2016 року пшениця 3-го класу коштувала від 3,4 до 4,25 тис. грн/т, пшениця 6-го класу — від 3,0 до 4,2, кукурудза 3-го класу — від 3,65 до 4,65, ячмінь 3-го класу — від 3,2 до 4 тис. грн/т. При цьому дешевшим було зерно в західному регіоні, а найвищі ціни сформувалися у південних та центральних областях. Порівняно з відповідним періодом минулого року пшениця продавалася дорожче на 24–27%, ячмінь — на 17, кукурудза — на 36%.

Нинішнього року також подорожчало й олійне насіння. Станом на 19 серпня соняшник у середньому по Україні коштував 10,2 тис. грн/т, що перевищило відповідний період минулого року на 18%. Своєю чергою, ціна за 1 т сої становила 10,9 тис. грн, що більше тогорічного майже на третину, а ріпак подорожчав на 42%, до 10,8 тис.

О. Маслак, канд. екон. наук, керівник Центру стратегічних досліджень АПК Сумського національного аграрного університету

Наступна стаття

Читайте також

Інтерв'ю

Як товарне кредитування з відстрочкою платежу та з можливістю розрахунків вирощеним врожаєм допомагає українським фермерам утриматися на ногах і стабілізувати фінансове становище своїх господарств

Українське представництво... Подробнее

")

Застосування технології смугового обробітку у зонах ризикованого землеробства допомагає досягати стабільних врожаїв

Клімат вимагає особливого підходу

Вже близько половини сільськогосподарських угідь України можна віднести до зони... Подробнее

Статті

1

0