Аналітика

Банки та АПК України: співпраця триває

22.06.2017

7216

Останніми роками триває тенденція до впливу аграрного сектору на розвиток економіки. Так, 2016-го АПК забезпечив понад 40% експорту держави; досягнуто найвищих показників урожайності в історії країни: врожай зернових 2016 року — понад 64 млн т за врожайності 44 ц/га. У 2015/2016 маркетинговому році досягнуто рекордного експорту зернових — понад 39 млн т.

Проте невирішеними залишаються питання фінансово-кредитного забезпечення підприємств галузі. Так, для проведення комплексу осінньо-польових робіт потреба коштів сільськогосподарських підприємств становила 89,7 млрд грн, з яких — у кредитах досягала 8,9 млрд. Яке ж місце відведене банкам у вирішенні цієї проблеми, які послуги пропонують аграріям та які перспективи розвитку цих послуг?

Банківські послуги підприємствам АПК

Зазначимо, що в агропромисловому комплексі України станом на 1 листопада 2016 року зареєстровано 45 898 активних сільськогосподарських підприємств, що на 3,7% менше, ніж на аналогічний період 2015-го. Згідно з інформацією аналітичного департаменту Української аграрної конфедерації (УАК), за рік в Україні припинили роботу 1784 сільгосппідприємства. За даними УАК, протягом останніх чотирьох років кількість агропідприємств в Україні скоротилася більш ніж на 5,2% (2 525 ). Водночас земельний банк позичальників, які беруть кредити в банках, становить 27 млн га. 27% оброблюваних площ припадає на великі агрохолдинги, а 60% — на невеликі й середні фермерські господарства, які обробляють від 500 га до 50 тис. га. Таким чином, попит на банківські послуги формують підприємства різні за розмірами, організаційно-правовими формами господарювання та власністю.

Наразі наявність партнерських програм із виробниками вражає. За інформацією сайтів великих банків України кожен з них пропонує одну чи декілька програм щодо придбання засобів захисту рослин, добрив, техніки тощо (ПАТ КБ «ПриватБанк», ВАТ «Державний ощадний банк України», ПАТ АБ «Укргазбанк», АТ «Райффайзен Банк Аваль», ПАТ «Креді Агріколь Банк», ПАТ «ОТП Банк»).

Варто зазначити, що в структурі джерел фінансування діяльності великих агропромислових формувань банківське кредитування та обслуговування, звісно, не є головним. Та й вибір фінустанови, що обслуговує, не є проблемою: деякі іноземні компанії входять до складу об’єднань, капітал яких також представлений у банківських установах. Тому останнім часом в Україні банки роблять акцент на дрібні та середні господарства. Донедавна вони залишалися у так званому кредитному вакуумі. Їм нікуди було звертатися по позики. Річ у тому, що кредитні спілки не володіють фінансовими ресурсами, достатніми для задоволення попиту аграріїв у додаткових коштах. Водночас малі та середні фермерські господарства залишалися поза увагою банків.

Згідно з офіційними даними, сьогодні в Україні працюють близько 40 тис. фермерських господарств. Цей показник залишається сталим упродовж багатьох років, що засвідчує життєздатність та конкурентоспроможність цих господарств.

В Україні також нараховують понад 4 млн приватних селянських господарств. Фахівці стверджують, що, з ухваленням закону №1599 «Про внесення змін до деяких законів України щодо стимулювання створення та діяльності сімейних фермерських господарств», на їхній основі розвиватимуться сімейні фермерські господарства.

Щодо обслуговування агросектору банкіри мають великі плани. Так, якщо 2016 року аграрії більшу частину ПДВ залишали собі, то від 2017-го вони позбавлені таких приференцій. Зважаючи на це, очікують дефіцит оборотних коштів до 30 млрд грн.

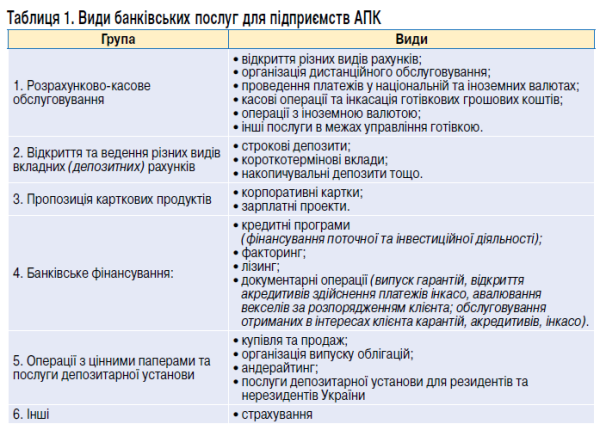

У загальному вигляді всі банківські послуги для підприємств АПК можна представити у такому вигляді (табл. 1).

Зрозумілим є те, що кожен банк має власні умови відкриття та ведення різних видів рахунків, проте найефективнішими є пропозиції щодо комплексного обслуговування клієнтів. Зокрема, такою є пропозиція ПАТ «ОТП Банк», який пропонує корпоративним клієнтам — юридичним особам, які вперше відкрили поточний рахунок в одному з відділень банку, тарифний пакет «ОТП Агро», розроблений спеціально для компаній та груп компаній із загальним річним обсягом продажів — до 400 млн грн, бізнес-діяльність яких безпосередньо пов’язана з аграрним сектором. Термін дії тарифного пакету становить 12 місяців (www.otpbank.com.ua/big-corporate/tariff-packages/agro.php).

Банківське фінансування

Цей вид послуг є одним із основних та найзатребуванішим підприємствами малого та середнього бізнесу. За виділеними в таблиці 1 видами банківських послуг проведемо аналіз актуальних пропозицій.

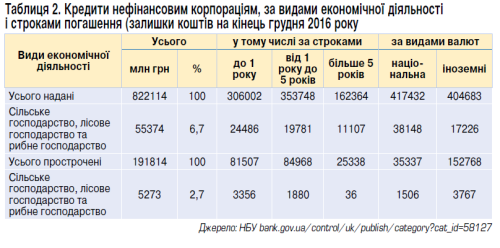

За різними оцінками, в Україні частка банківського кредитування має менш як 20% обігових коштів аграрного сектору, в той час як у розвинутих країнах вона досягає 70%. За даними НБУ, залишки кредитів на рахунках банків станом на кінець грудня 2016 року були майже 822,1 млрд грн (станом на кінець грудня 2015 року — 787,8 млрд грн), із яких 50,8% — кредити, надані в національній валюті, 49,2% — в іноземних валютах. Із них лише 55,4 млрд грн (6,7%) — кредитні кошти, надані підприємствам сільського, лісового та рибного господарств (станом на кінець грудня 2015 року — 48,4 млрд грн або 6,1%) (табл. 2).

Із загальної суми прострочених кредитних зобов’язань (191,8 млрд грн, з яких 18,4% в національній валюті та 79,6% — в іноземних) тільки 2,7% (5,3 млрд грн) — кредити, надані підприємствам галузі. Станом на кінець грудня 2015 року загальна сума прострочених кредитів становила 157,1 млрд грн, із яких 5,9 млрд грн (3,8%) — кредити, надані підприємствам сільського, лісового та рибного господарств (28,6% у національній валюті та 71,47% — в іноземних валютах).

Середньозважені процентні ставки, під які залучали кредити підприємства АПК 2016 року в національній валюті, коливалися в межах 14,01–21,19%, в іноземних — 6,33–10,7% річних. Водночас за даними НБУ за грудень 2016-го розмір ставки кредиту для суб’єктів сільського господарства становив 18,4%, що вище середньої ставки за галузями економіки (14,2%). Нагадаємо, що облікова ставка НБУ протягом 2016 року знизилася від 22,0 до 14,0%.

За прогнозами НБУ цьогоріч очікують зниження відсоткових ставок за депозитами державних банків, що має здешевити банківське фондування та позначитися на платі за кредитні ресурси для позичальників.

Також потрібно розуміти, що здебільшого банківські короткострокові кредити видають для поточних операційних потреб діяльності аграрного сектору (підготовка до посівної із закупівлею палива, добрив, насіння, посадкового матеріалу, кормової бази тощо), а довгострокові — на розвиток та придбання основних фондів, що дозволяв спецрежим ПДВ.

Аналіз даних сайтів банків та оперативної інформації [Кредитование бизнеса в банках Украины: список банков, тарифы и условия кредитования — www.prostobiz.ua/kredity/tarify/0 ], надав можливість визначити, що в сфері кредитування підприємств АПК банки пропонують такі програми:

на поповнення обігових коштів — програма спрямована на фінансування обігового капіталу на будь-якому етапі виробничого циклу для купівлі добрив, засобів захисту рослин, паливно-мастильних матеріалів, придбання племінного поголів’я худоби тощо (овердрафт, кредитна лінія, строковий кредит);

на купівлю сільськогосподарської техніки — програма кредитування на придбання техніки іноземного або вітчизняного виробництва;

на впровадження інвестиційних проектів — програма спрямована на фінансування інвестиційних проектів щодо будівництва основних фондів, таких як елеватори, склади тощо, а також на закупівлю обладнання для облаштування цих об’єктів.

Різниця в умовах фінансування за кредитними програми зумовена, крім іншого, й банком та його кредитною політикою. Варто зазначити, що банки з державною часткою (ПАТ КБ «ПриватБанк», ВАТ «Державний ощадний банк України», ПАТ АБ «Укргазбанк») дотримуються, зазвичай консервативної політики, в основі якої — ретельний аналіз кредитних ризиків та застосування інструментів їхньої мінімізації. Така політика позначається на комплекті документів, які потрібно подати до банку, на виді забезпечення кредитних зобов’язань і розмірі плати за користування послугами тощо.

Овердрафт — це запас коштів, що надає банк клієнту в межах встановленого ліміту в разі, якщо на його рахунку недостатньо власних коштів для здійснення платежів. Зважаючи на потреби клієнтів АПК, які працюють у «сезонному» бізнесі, фінустанови розробляють і пропонують цей банківський продукт, зазвичай, з терміном погашення — 30 днів. Наразі, АТ «Райффайзен Банк Аваль» розробив банківський продукт — «Овердрафт 90 днів», за яким термін погашення овердрафту зріс із традиційних 30 до 90 днів. Це дає змогу позичальникові здійснювати своєчасні та безперебійні розрахунки з партнерами, забезпечувати фінансування строкових (термінових) комерційних угод, раціонально використовувати кредитні кошти, а також оптимізувати витрати на оплату відсотків (табл. 3).

Кредитна лінія — це форма кредитування, у якій в межах встановленого ліміту здійснюють надання та погашення кредиту декількома частинами (траншами) в найзручнішому режимі для ведення бізнесу позичальника. Кредитна лінія може бути відновлювана та невідновлювана. За останньої, в разі часткового чи повного погашення кредиту, позичальник може повторно отримати кредит у межах встановленого ліміту й терміну дії кредитного договору.

Цільове призначення та терміни кредитування:

короткострокові кредитні лінії (до 1 року) — відкриваються для фінансування короткострокових потреб, які виникають у позичальника;

довгострокові кредитні лінії (понад 1 рік) — відкриваються для формування основних фондів, оплати устаткування, фінансування капітальних вкладень, реконструкції та модернізації виробництва, капітального будівництва тощо.

Актуальною також є пропозиція від АКБ «ІндустріалБанк»: «Кредитна лінія на поповнення обігових коштів «Агро — Перспектива». Цільове використання — фінансування посівної та збиральної компанії, створення товарних запасів, фінансування операційних та інших витрат, пов’язані з поточною діяльністю, на мінімальну суму — 100 000 грн; процентна ставка — від 20% річних; разова комісійна винагорода за оформлення кредитного договору — 0,3% від суми кредиту; строк кредитування — до 18 місяців; забезпечення — нерухоме майно, обладнання, техніка, с/г продукція, порука засновників. Як додаткове забезпечення можуть приймати товари в обігу, інші види майна.

Актуальною також є пропозиція від АКБ «ІндустріалБанк»: «Кредитна лінія на поповнення обігових коштів «Агро — Перспектива». Цільове використання — фінансування посівної та збиральної компанії, створення товарних запасів, фінансування операційних та інших витрат, пов’язані з поточною діяльністю, на мінімальну суму — 100 000 грн; процентна ставка — від 20% річних; разова комісійна винагорода за оформлення кредитного договору — 0,3% від суми кредиту; строк кредитування — до 18 місяців; забезпечення — нерухоме майно, обладнання, техніка, с/г продукція, порука засновників. Як додаткове забезпечення можуть приймати товари в обігу, інші види майна.

Переваги кредитних ліній:

Переваги кредитних ліній:

можливість для клієнта самостійно керуватити своїми фінансовими потоками;

можливість обирати й погашати позикові засоби багато разів упродовж терміну дії кредитного договору в межах встановленого ліміту кредитування;

кредитну лінію надають у будь-який час;

під час активного користування кредитною лінією (погашення за наявності вільних засобів) загальна вартість може бути дешевшою за кредит;

гнучкий комплексний підхід до застави, можливість прийняття як забезпечення активів, набутих у рамках кредитної лінії;

можливість погашати кожен наданий транш за індивідуальним графіком, ураховуючи специфіку бізнесу й особливості проекту, який кредитують.

Досліджуючи кредитні програми банків, спрямовані на поповнення обігових коштів сільськогосподарських підприємств, можна зазначити, що в цілому умови для користування ними можуть виконати далеко не всі підприємства. Це стосується як плати за користування ресурсами, так і виконання вимог щодо забезпечення. Якщо в частині плати за кредит банки не можуть запропонувати плату нижчу, ніж за залучені ресурси, то в частині забезпечення виникають додаткові питання. Одні з них пов’язані з видом забезпечення (найкращою заставою для більшості банків є ліквідне майно), інші — з потребою його оцінити та застрахувати. Звісно, встановлюючи вимоги до забезпечення, банки прагнуть мінімізувати ризиковість операції та зменшити витрати на формування резервів. Саме в цій частині й виникають неузгодженості між наявними можливостями використовувати певні активи сільськогосподарськими підприємствами як забезпечення та невизнання кредитів із боку НБУ як таких, під які не потрібно проводити резервування.

Наразі, крім загальноприйнятих видів майна та майнових прав, як кредитну заставу під час кредитування сільськогосподарських підприємств можуть використовувати подвійні складські свідоцтва та майбутній урожай.

Крім зазначеного, ПАТ «Креді Агріколь Банк» і найбільший вітчизняний виробник та експортер сільськогосподарської продукції ТОВ СП «Нібулон» мають спільну партнерську програму з кредитування клієнтів-агровиробників під заставу зерна, що зберігається на сертифікованому зерновому складі. Цей продукт дає змогу його користувачам, з одного боку, максимально оперативно отримати кошти на поповнення обігового капіталу, з іншого — забезпечити якісне зберігання своєї продукції на сучасних елеваторах. Зерно (олійне насіння), що приймають як забезпечення (пшениця другого, третього, шостого класів), соняшник (насіння), ріпак, ячмінь, кукурудза, соя) зберігають на сертифікованому зерновому складі ТОВ СП «Нібулон», що підтверджують подвійні складські свідоцтва, оформлені відповідно до вимог чинного законодавства.

Кредитування під заставу майбутнього врожаю забезпечує особливо малим і середнім господарствам необхідне фінансування на потреби бізнесу. За такого кредитування обов’язково враховують усі можливі ризики, як-то утрата врожаю через несприятливі погодні умови або внаслідок протиправних дій. Відповідно, ці ризики можуть бути як ризиками самого підприємства, так і ризиками банку, що узяв майбутній урожай під заставу забезпечення кредитних зобов’язань. Саме тому врожай обов’язково має бути застрахований. Лише в такому випадку буде стовідсоткова гарантія відшкодування завданих збитків для сільгосппідприємств, а для банку — наявність механізму реалізації заставного права.

ПАТ «Астра Банк» 4 лютого 2016 року вийшов на ринок під новим брендом ПАТ «Агропросперіс Банк», який надає професійне фінансування обігового капіталу малим і середнім виробникам зерна. ПАТ «Агропросперіс Банк», враховуючи специфіку агробізнесу й маючи розвинуті аграрні експертизи, пропонує їм фінансування під заставу винятково майбутнього врожаю.

Фінансування під заставу майбутнього врожаю є можливим завдяки наявності форвардного контракту та введенню в дію інноваційного інструменту — аграрних розписок, що забезпечує рівні взаємовигідні умови для обох сторін угоди. ПАТ «Агропросперіс Банк» став першим в Україні банком, який надає фінансування виробникам зерна під аграрні розписки. 2016-го ним підписано 26 таких із 62, виданих протягом року.

Крім класичного та кредитування під майбутній урожай, банки пропонують інші види фінансування: авалювання векселів, факторинг, акредитиви та гарантії. Адже кредитування для багатьох позичальників є недоступне через високу вартість, а визначені види продуктів дають змогу отримати відстрочку платежу за придбані ресурси.

На ринку банківських послуг успішно працюють із такими інструментами майже всі ті банки, які активно здійснюють фінансування підприємств АПК. Доцільно виділити ПАТ «Креді Агріколь Банк», АТ «Райффайзен Банк Аваль», ПАТ «ОТП Банк», АТ «Ощадбанк», ПАТ «Банк Кредит Дніпро», ПАТ «ПУМБ», АТ «Піреус Банк МКБ».

Авалювання векселів — це оформлення банком аваля на векселі, згідно з яким банк бере на себе зобов’язання сплатити вексель повністю або частково за одну із зобов’язаних за векселем осіб у випадку несплати векселя платником у передбачений термін або якщо немає можливості отримати платіж за векселем у передбачений термін.

Зазвичай, банк здійснює авалювання за клієнта, який є або векселедавцем простого векселя, або трасатом (акцептантом) за переказним векселем, товарних векселів (у формі простих або переказних векселів), які видані для розрахунків за поставлені товари, пов’язані з виробництвом та переробкою сільськогосподарської продукції (засоби захисту рослин, мінеральні добрива, насіння та інші товари).

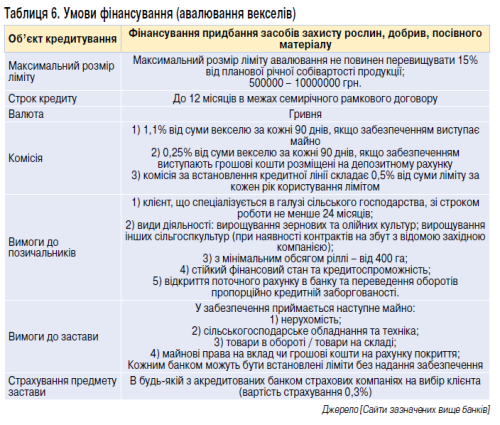

Авалювання векселів здійснюють у рамках ліміту, що встановлюють на певних умовах (табл. 6).

Заслуговують на увагу спеціальні пропозиції банків, учасниками яких є підприємства-партнери. Так, партнерами банків виступають потужні компанії з-поміж виробників та постачальників засобів захисту рослин: ТОВ «Байєр», ТОВ «Сингента», ТОВ «БАСФ».

АТ «Райффайзен Банк Аваль» пропонує програму фінансування, що дає змогу придбати засоби захисту рослин, насіння, добрива тощо з відтермінуванням платежу на спеціальних вигідних умовах із використанням комерційних векселів. Партнерська програма з ТОВ «Байєр» передбачає, що для розрахунку за продукцію ТМ Bayer вартість авалювання є нижча ніж вартість за стандартними умовами; АТ «Ощадбанк» пропонує для товарного векселя, виданого на користь ТОВ «Байєр» або одного з його дистриб’юторів, термін платежу — до 1,5 року від дати складання векселя.

Факторинг — комплекс обслуговування, що складається з таких елементів:

фінансування — оплата документів, що підтверджують відвантаження товарів покупцеві на умовах відстрочки платежу;

сервіс — управління дебіторською заборгованістю, що містить такі послуги:

юридичний супровід оформлення документів на постачання товарів/надання послуг;

облік документації, що супроводжує діяльність за контрактом між постачальником і дебітором;

контроль своєчасності оплати дебіторської заборгованості;

робота з дебітором постачальника з питань несплати (без порушення стосунків між ними та з урахуванням інтересів постачальника);

надання звітності постачальнику й дебітору (з урахуванням їхніх побажань);

аналіз платіжної дисципліни дебіторів. Надання постачальнику відповідної інформації та рекомендацій від банку;

зберігання бази даних щодо дебіторської заборгованості за всю історію партнерства між банком і постачальником.

Типова схема факторингу:

Постачальник здійснює постачання товарів.

Передання до банку документів, що підтверджують факт постачання чи надання послуг.

Фактор (банк) надає фінансування в розмірі, як правило, не більш як 70–90% від відступленої дебіторської заборгованості.

За настання часу платежу покупець здійснює його на користь банку (Фактора).

Банк (Фактор) перераховує постачальнику різницю між сумою виконаної вимоги покупцем і наданим фінансуванням. Для здійснення факторингового фінансування клієнт має відповідати встановленим банком вимогам.

Нарощення обсягів виробництва та розширення бізнесу нерозривно пов’язано з оновленням технічної бази. Окремим питанням щодо співпраці банків з підприємствами АПК є інвестиційне кредитування та фінансування процесу оновлення сільськогосподарської техніки. Останнє серед банківських послуг представлено кредитами та фінансовим лізингом.

Кредитування та лізингом сільгосптехніки

Що відбувається з банківським кредитуванням та лізингом сільгосптехніки? Останніми роками українські аграрії продовжують зменшувати інвестувати в техніку. Так, 2013-го в Україну імпортували сільськогосподарських машин більш як на 1 млрд дол., 2014-го — 560 млн, у 2015–2016 рр. продажі продовжили падати. Звісно, задекларовані урядом шляхи перетворення України на повноцінного виробника товарів із високою доданою вартістю, а не переважно сировини, стосуються також і потреби розвивати машинобудування в межах країни. Проте сьогодні ситуація складається таким чином, що сільськогосподарську техніку переважно імпортують.

Попри коливання фінансового ринку, великі банки та лізингові оператори розглядають аграрний ринок України як перспективний і пропонують значну кількість програм. Щоправда, високі ризики й обмежені фінансові ресурси змусили компанії жорсткіше підходити до вибору клієнтів та оцінки їхньої кредитоспроможності (табл. 7).

Серед пропозиції кредитних програм заслуговує на увагу ПАТ «Агропросперіс Банк», який пропонує інноваційну програму фінансування сільськогосподарської техніки під заставу майбутнього врожаю. Мета кредитування: покриття витрат на купівлю нової або б/в сільськогосподарської техніки; термін кредитування: максимальний термін — до 01 грудня 2017 року; валюта: гривня або долар США; сума кредитування: до 200 тис. дол. США або еквівалент у гривні; термін погашення: 50% — осінь 2016 року; 50% — осінь 2017 року; оформлення: додатково укладають форвардний контракт для нівелювання цінових ризиків, за яким проводять авансування.

ПАТ АБ «Укргазбанк» у рамках договору про співпрацю з урядом Республіки Білорусь пропонує три програми кредитування придбання нового обладнання, сільськогосподарської техніки та транспортних засобів, які вироблені в Республіці Білорусь та реалізуються на території України: «Нове обладнання від Республіки Білорусь», «Сільськогосподарська техніка від Республіки Білорусь», «Транспортні засоби від Республіки Білорусь». Строк кредитування — до 60 місяців; процентна ставка з урахуванням компенсації від уряду Республіки Білорусь (рівень компенсації становить 2/3 розміру облікової ставки НБУ на дату укладення кредитного договору, але не більш як 8% річних) диференційована залежно від терміну: до 12 місяців — 11,8% річних; від 12 до 24 місяців — 12,8% річних; від 24 до 36 місяців — 13,0% річних; від 36 до 60 місяців — 13,1% річних.

Лізинг — переважно по кишені середнім та великим господарствам. Проте такі банки, як ПАТ «ОТП Банк», ПАТ «Креді Агріколь Банк», АТ «Райффайзен Банк Аваль», ПАТ КБ «ПриватБанк» мають програми співпраці з фермерами.

За умови використання лізингу мінімальний аванс — у межах до 30%, обов’язкове страхування в розмірі до 1,0% від вартості техніки, плата за користування у гривні 26–28%. За таких умов користуватися цим видом фінансування мають можливість всі підприємства, які мають потребу в техніці.

За умов збільшення відсоткових ставок фінансові установи акцентують увагу на партнерські програми з виробниками та дистриб’юторами сільгосптехніки. Купівля імпортної сільськогосподарської нової та б/в техніки за схемою фінансового лізингу від ПриватБанку дає змогу придбати продукцію світових виробників CASE та CLAAS без надання документів і виїзду на агропідприємство. Строк лізингу — до п’яти років.

АТ «Райффайзен Банк Аваль» пропонує подібні програми зі світовими виробниками John Deere, СLAAS, AGCO (бренди Challenger, Fendt, Massey Ferguson), СNH (Case IH, New Holland), BELARUS. Партнерська програма розрахована на строк від року до п’яти з першим унеском — від 30% та пільговою ставкою — від 15 до 22% залежно від терміну й розміру першого внеску.

Подібні програми є в портфелях лізингових компаній. ПАТ «ОТП Банк» співпрацює з виробниками сільгосптехніки, такими як: John Deere, CNH, AGCО, CLAAS, Berthoud, Manitou, Kuhn, Lemken тощо. Як і у випадку з кредитуванням, партнерські лізингові програми омпанії передбачають зниження відсоткової ставки; перший внесок — 40%, термін лізингу — до трьох років.

Окрім гривні, можна оформити кредит чи лізинг в іноземній валюті. Щоправда, кількість таких угод на ринку незначна. У доларах США ставки коливаються від 3,5 до 13%. Клієнти — це переважно компанії з іноземним капіталом або ті, які мають прямі зовнішньоекономічні контракти.

На ринку також можна знайти кредитні програми з нульовими першим внеском та комісією, без вимоги страхувати об’єкт кредитування чи лізингу. Заставою, як правило, є техніка. Пропонують різні графіки погашення: щомісячно, щоквартально чи за індивідуальним графіком. Наприклад, можна перенести виплати з літніх місяців, коли триває збирання врожаю й ціни на зерно традиційно низькі, на жовтень-грудень.

Проаналізувавши пропозиції банків України з обслуговування підприємств АПК, констатуємо, що наявність програм породжує попит на них. Підприємства потребують послуг як платіжно-разрахункового характеру, так і кредитного. Останнє і є основою для виконання важливого призначення банків.

Усі продукти фінансування враховують специфіку сільського господарства, банки застосовують індивідуальний підхід до кожного клієнта, задовольняючи їхні потреби. Відсутність активності на цьому ринку останніми роками пов’язана більшою мірою із загальною економічною ситуацією в країні та регулюванням із боку НБУ.

Н. Маслак,

канд. екон. наук, доц. кафедри економіки,

О. Маслак,

канд. екон. наук, доц. кафедри логістики та виробничого менеджменту,

Сумський національний аграрний університет

Інформація для цитування

Банки та АПК України: співпраця триває! / Н. Маслак, О. Маслак// Пропозиція/ — 2017. — № 5. — С. 154-160

Попередня стаття

Наступна стаття

Читайте також

Інтерв'ю

10 квітня український підрозділ французької компанії MAS Seeds та фірма Innovation Agro Technologies підписали меморандум про співпрацю, який передбачає впровадження в господарствах, що є клієнтами MAS Seeds, створеної в Ізраїлі... Подробнее

В Україні за останні півтора десятки років чимало господарств пробувало впроваджувати нульовий або мінімальний обробіток грунту. І більшість, зіштовхнувшись із проблемою зниження врожайності, поверталися до традиційної технології.... Подробнее

Статті

1

0